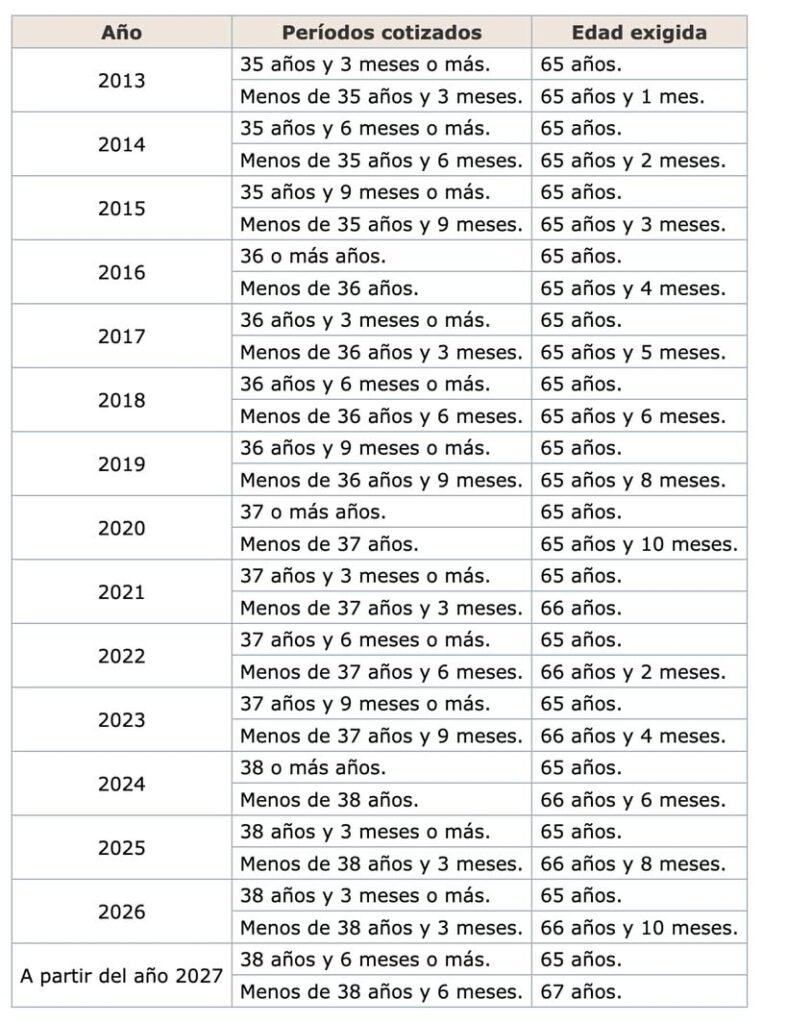

En 2026, para jubilarse con 65 años será necesario tener acreditado un total de 38 años y tres meses cotizados, de lo contrario deberán esperar a los 66 años y 10 meses, aunque deberán cumplir con otros requisitos según marca la Ley 27/2011.

En 2026, la edad de jubilación ordinaria volverá a subir y los trabajadores que quieran jubilarse a los 65 años deberán tener cotizados al menos 38 años y tres meses, de lo contrario deberán esperar a los 66 años y 10 meses (dos meses más con respecto a este 2025). Esta norma forma parte de la primera reforma de las pensiones regulada por la Ley 27/2011 (que se puede consultar en este BOE), a partir de la cual entraron dos edades de retiro: una ordinaria y que crecería progresivamente y otra fijada en los 65 años, para aquellos con largas carreras de cotización.

De esta forma, aquellos que no alcancen este umbral de cotizaciones verán retrasada su edad de jubilación hasta los 66 años y 10 meses, así como no podrán acceder al 100% de la pensión a menos que cuenten con un mínimo de 36 años y seis meses cotizados. En el caso de no cumplir los requisitos, su jubilación quedará denegada hasta que se cumplan estos criterios.

Requisitos para cobrar la pensión completa

La Ley 27/2011, además de poner un aumento progresivo de la edad de retiro, tanto en la edad de jubilación como en los años de cotización necesario para jubilarse a los 65 años, también ha establecido ciertos criterios para poder cobrar la pensión completa. Así, aunque en 2026 se mantendrá la posibilidad de poder cobrar el 100% con al menos 36 años y seis meses, esto cambiará en 2027, y se situará en los 37 años para poder cobrar esa pensión completa o 100% de la base reguladora.

Pero en dicho año no solo se endurecen las condiciones para cobrar el 100%, sino que también culmina la reforma de la edad de jubilación. La edad ordinaria se situará definitivamente en los 67 años, aunque seguirá existiendo la opción de jubilarse a los 65 años para quienes acrediten una carrera de cotización más larga, de al menos 38 años y seis meses.

Ejemplo práctico de la edad de jubilación

Para entender como afecta las cotizaciones a la edad de jubilación podemos poder el siguiente ejemplo. Un trabajador que tendrá 65 años en enero de 2026 y quiere jubilarse ese mismo año, contando con 37 años cotizados. Pues la Seguridad Social le dirá que no puede jubilarse, ya necesita tener al menos 38 años y 3 meses, por lo que podrá retirarse cuando cumpla los 66 años y 10 meses.

Ahora, si tuviera 38 años cotizados en enero de 2026 cuanto tenga los 65 años cumplidos, no podrá retirarse ese mes, pero sí en el momento que cotice los años necesarios para poder retirarse a los 65 años.

Por otro lado, en cuanto a lo que nos quedará de pensión podemos hacer el siguiente ejemplo práctico. Si un trabajador cuenta con una base reguladora de 1.500 euros mensuales, solo podrá percibir esta cuantía íntegra si cumple con todos los años de cotización que la ley exige para alcanzar el 100%. Si no se alcanza ese total, el importe se reduce de forma progresiva. El punto de partida para una pensión contributiva es haber cotizado un mínimo de 15 años, lo que otorga el derecho a percibir el 50% de la base reguladora, que en este caso serían 750 euros al mes.

Superado ese umbral de 15 años, la pensión mejora con cada mes adicional de trabajo. El sistema de cálculo para el periodo 2023-2026 establece que por cada uno de los primeros 49 meses extra cotizados, el porcentaje sube un 0,21%. De este modo, un trabajador con 16 años cotizados (12 meses por encima del mínimo), vería su porcentaje aumentar al 52,52%, recibiendo una pensión de unos 787,8 euros. Tras este primer tramo, el incremento por cada mes adicional es del 0,19% durante los siguientes 209 meses, continuando el cálculo progresivo hasta llegar al 100% de la base reguladora.

Diferencia entre 100% de la pensión y la pensión máxima

Por último, hay que saber que no es lo mismo cobrar el 100% de la pensión, que la pensión máxima. La pensión máxima es el límite legal que ninguna prestación pública puede superar y que se fija anualmente en los Presupuestos Generales del Estado.

Por otro lado, alcanzar el 100% de la pensión hace referencia al 100% de la base reguladora a la que se tiene derecho, calculada a partir de las cotizaciones de los últimos 25 años (las 300 últimas bases divididas entre 350). Aunque un trabajador cumpla los requisitos para obtener este 100%, el importe final que recibirá nunca podrá ser superior a la pensión máxima legalmente establecida.

Fuente: noticiastrabajo.huffingtonpost.es 03.10.2025

¡Suscríbete a nuestra newsletter!

Se el primer@ en enterarte de las nuevas entradas

Comentarios Recientes